Las declaraciones del Presidente que los salarios vuelan en dólares, no contemplan que los precios de bienes y servicios también lo hacen.

Actividad económica: una recuperación desigual

La actividad económica experimentó una caída pronunciada a inicios de 2024, alcanzando su punto más bajo en abril (-4,4% respecto a noviembre de 2023). Aunque se registró cierta recuperación en los meses siguientes, los sectores industrial, comercial y de la construcción muestran caídas interanuales acumuladas del 12,4%, 10,8% y 19,5%, respectivamente. En contraste, sectores como la agricultura post sequía se recuperó un 38.9%, la minería 7,1% y la pesca +8,2%) exhiben un crecimiento significativo que le alcanzan a Javier Milei para “dibujar” y moderar la caída de la economia.

Javier Milei se apalanca en un par de datos macro, sin embargo, el ajuste ortodoxo termina destruyendo la economía

De cara a 2025, se espera que el bajo dinamismo salarial límite el repunte del consumo y de la actividad económica. Sin embargo, el gobierno podría aprovechar comparaciones estadísticas favorables frente a este 2024 con un bajísimo desempeño provocado por las políticas implementadas

Javier Milei: Inflación y precios

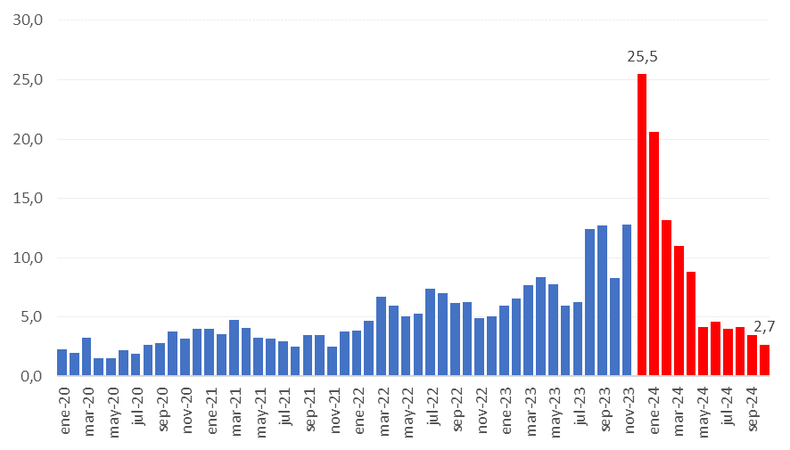

El esquema de devaluación controlada, junto con la inédita retracción del consumo, contribuyó a la desaceleración inflacionaria, que cerró octubre en 2,7% (mañana se conocerá la de noviembre).

Vale recordar que la devaluación del 12 de diciembre de 2023 fue acompañada de la desregulación de los precios de la economía: naftas, prepagas, alimentos, medicamentos. Medidas aceleraron significativamente la inflación: 25,5% en diciembre, 20,6% en enero y 13,2% en febrero. Luego del fogonazo, entre mayo y agosto la inflación se estancó en torno a 4%, piso que logró romperse en septiembre (3,5%) y octubre (2,7%).

Empleo, salarios y consumo

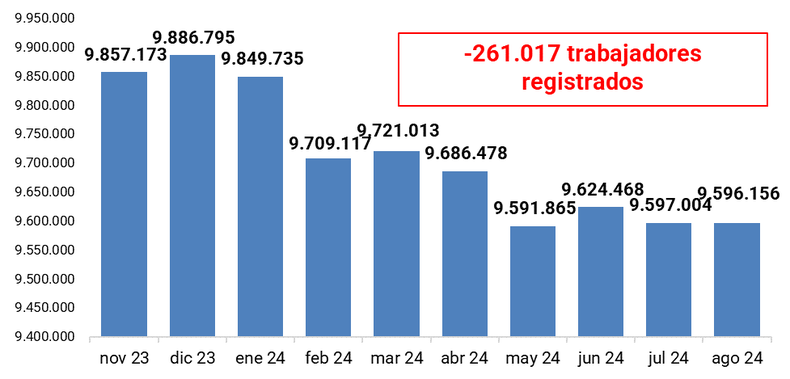

Entre noviembre de 2023 y agosto de 2024, se perdieron más de 261.000 empleos formales, siendo la construcción y la industria los sectores más afectados. El salario real promedio cayó un 9,6% durante el año, con pérdidas más acentuadas en trabajadores públicos (-16,1%) y no registrados (-20,1%). Esta dinámica impactó negativamente en el consumo: productos emblemáticos como carne vacuna, yerba mate y lácteos registraron los niveles de consumo per cápita más bajos desde que se realizan series estadísticas en la Argentina.

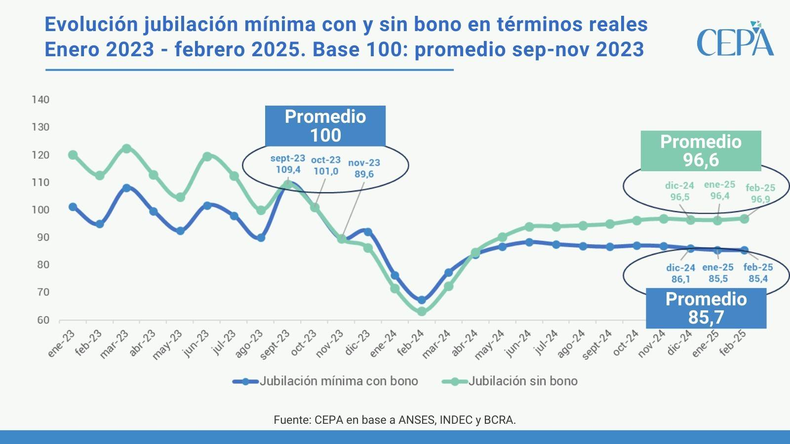

Jubilaciones: un ajuste silencioso

En el plano previsional, el gobierno modificó la fórmula de actualización de haberes, vinculándola al IPC. Si bien esta medida estabilizó los ingresos en un contexto inflacionario, dejó rezagados los haberes mínimos frente al costo de vida en casí 15 puntos acumulando haber minímo y bono. La eliminación de medicamentos gratuitos para jubilados con ingresos mayores a la mínima y nuevos requisitos burocráticos para acceder a beneficios profundizaron el malestar en el sector.

El 20 de diciembre de 2023, el presidente Javier Milei promulgó el Decreto de Necesidad y Urgencia (DNU) 70/2023, compuesto por más de 300 artículos que desregularon amplios sectores de la economía argentina, modificaron leyes laborales y facilitaron la extranjerización de activos nacionales. Este paquete de reformas profundizó las desigualdades sociales al desmantelar mecanismos estatales destinados a equilibrar situaciones desiguales.

Desregulación con beneficiarios claros

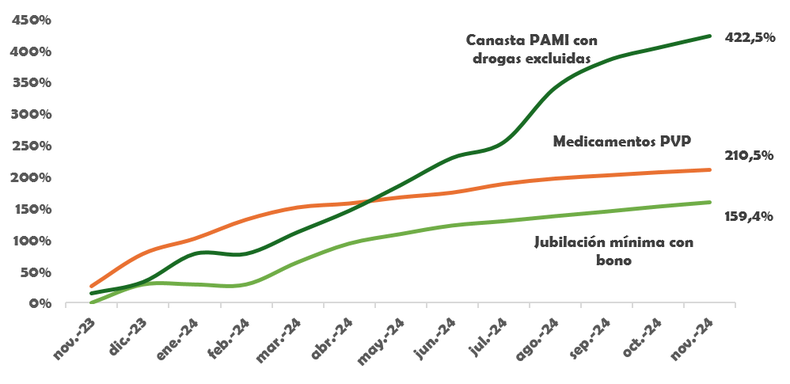

Sector salud y medicamentos: Las empresas de medicina prepaga obtuvieron vía libre para aumentar precios sin regulación, lo que derivó en incrementos acumulados del 241% entre diciembre de 2023 y diciembre de 2024. En la industria farmacéutica, la liberalización permitió a grandes cadenas como Farmacity consolidar su dominio, mientras los medicamentos, especialmente los consumidos por adultos mayores, registraron alzas del 210,5% en sus precios.

Alquileres y vivienda: La derogación de la ley de alquileres eliminó las protecciones para inquilinos, generando contratos en dólares, actualizaciones mensuales y otras condiciones que dispararon los precios por encima del índice de inflación.

Consumo y producción: La desregulación en supermercados favoreció a grandes conglomerados alimenticios, mientras que en la otra punta de la cadena se producen situaciones como la desarticulación del Instituto Nacional de la Yerba Mate (INYM) que impactó negativamente en los pequeños productores, quienes solo captaron el 5,7% del precio de venta por kilo de yerba.

La política de apertura de importaciones también suma inconvenientes destruyendo precios de producciones regionales. Un claro ejemplo de lo que se está viendo en Mendoza con los productores de frutas de carozo como el damasco o durazno.

Hidrocarburos y combustibles: La política energética abandonó la meta de autoabastecimiento en favor de precios internacionales, provocando un aumento del 292,9% en los combustibles durante el primer año de aplicación de las nuevas medidas.

Ajuste fiscal: un superávit con costos sociales

El gobierno logró un superávit fiscal reduciendo el gasto público en un 29,1% durante 2024. Este ajuste afectó principalmente a jubilaciones, obra pública y subsidios. Sin embargo, los intereses capitalizados de instrumentos como las LECAP y LEFI incrementaron la deuda pública, ocultando la magnitud del déficit real ya que el gobierno mediante un triquiñuela contable no contabiliza los intereses que devengan estos instrumentos financieros de toma de deuda por parte del Estado

Impacto en el mercado laboral y tributario

Las reformas laborales flexibilizaron las condiciones de contratación, eliminaron sanciones por empleo no registrado y crearon figuras como el "trabajador independiente", que encubren relaciones de dependencia. En términos impositivos, se restableció el Impuesto a las Ganancias para miles de trabajadores y se eliminaron beneficios del monotributo social, impactando a los sectores más vulnerables.

El atraso cambiario como política

La política cambiaria adoptó un tipo de cambio controlado que busca estabilidad, pero aumenta la dependencia de ingresos de divisas. La balanza energética, beneficiada por el gasoducto Néstor Kirchner, logró un superávit que brinda cierto alivio. Sin embargo, el esquema de desregulación y concentración económica pone en duda la sostenibilidad del modelo, especialmente ante posibles shocks externos.

El gobierno de Milei enfrenta desafíos estructurales mientras define un marco económico que oscila entre la liberalización total y la búsqueda de estabilidad en un contexto de incertidumbre global.

En el mediano plazo el RIGI ( que hasta ahora no arranca en los términos que soñaba el Gobierno) también podría aportar, durante un corto tiempo, un cierto alivio en la presión sobre la divisas.

Carry Trade y la Estrategia Monetaria del Gobierno

En el periodo comprendido entre julio y diciembre, los dólares financieros se mantuvieron en una senda de estabilidad a la baja. En noviembre, los rendimientos del carry trade alcanzaron niveles destacados: 9,4% en dólares para operaciones contra el dólar MEP y 8,6% contra el Contado con Liquidación (CCL). Este escenario marca cinco meses consecutivos de tasas positivas en pesos, consolidando esta estrategia como un pilar de la política económica.

El Gobierno se beneficia de este rendimiento para aliviar la presión sobre la demanda de dólares y asegurar la renovación de vencimientos del Tesoro en pesos. Mientras las expectativas de devaluación se mantengan alineadas con el ritmo del crawling peg planteado, el esquema promete estabilidad cambiaría. La inquietud es ¿hasta cuando dura ese alineamiento? Levantando la vista a mediano plazo la pregunta es muy pertinente. El fortalecimiento del dólar a nivel global y la restricción externa de la economía argentina -solo solucionada momentáneamente vía blanqueo y desahorro- muestran nubarrones en el horizonte.

Nueva Arquitectura Monetaria

En diciembre de 2023, el Banco Central (BCRA) adoptó una política monetaria en tres frentes:

- Reorganización de Pasivos: Se redujeron las LELIQs y las tasas de pases diarios, incentivando la migración de pasivos hacia el Tesoro mediante tasas más competitivas. También se introdujeron las LEFI (Letras Fiscales de Liquidez), transferidas del BCRA al Tesoro, como nueva herramienta para los bancos.

- Instrumentos en Dólares: A través de los BOPREALES, bonos en dólares adquiridos con pesos, el BCRA logró absorber una significativa masa de liquidez, reduciendo la presión sobre el mercado cambiario.

- Control Monetario: En julio, se estableció un tope para la Base Monetaria Amplia (BMA) de $47,7 billones. Este límite incluye la base monetaria, depósitos del Tesoro en el BCRA y LEFI en manos de bancos. Como parte de esta estrategia, el gobierno intervino en los mercados MEP y CCL para controlar la brecha cambiaria y estabilizar el dólar paralelo.

La expectativa oficial es que, hacia 2026, la demanda de dinero permita alcanzar el límite establecido para la BMA, impulsando la sostenibilidad monetaria, situación que profundizará la recesión ante la falta de pesos, porque además el desahorro de la economía para afrontar gastos corrientes tienen un límite

En esa línea, hoy Javier Milei anunciaría que se podrá comprar en el mercado interno con dólares mediante tarjeta de débito. Economía y el Banco Central ya están trabajando junto a los bancos en el sistema que permita el débito de operaciones desde la Caja de Ahorro en dólares.

El Desafío de la Deuda en Moneda Extranjera

El perfil de vencimientos en moneda extranjera representa uno de los mayores retos económicos. En 2025, el Tesoro deberá afrontar compromisos por 17.000 millones de dólares, divididos entre bonistas privados, el FMI y otros organismos multilaterales. A 2028, los vencimientos totales escalarán a 25.100 millones de dólares.

Algunas de las opciones para financiar el elevado nivel de deuda heredado desde el gobierno de Mauricio Macri son incrementar el superávit comercial, meta que parece difícil de alcanzar en el corto plazo por la caída de los precios de los commodities y el dólar atrasado que promueve el aumento de importaciones.

Otra alternativa sería un nuevo acuerdo con el Fondo Monetario Internacional, algo de lo que se viene hablando constantemente pero sin avances significativos a lo que se suma la posibilidad de reingresar a los mercados internacionales en busca de dólares frescos.

El otro camino (por ahora el que parece más cercano) es apelar al DNU 846/2024 que habilitó al Ejecutivo a realizar canjes de deuda sin restricciones legales ni legislativas previas, brindando flexibilidad para postergar vencimientos aunque a costa de posibles impactos negativos en el perfil crediticio del país.

Perspectivas y Sostenibilidad

El primer año de gestión evidencia un impacto mixto: ajustes macroeconómicos que buscan contener la crisis de deuda e inflación, pero con efectos colaterales en la producción industrial, el empleo, el consumo y los ingresos. Si bien la estabilidad cambiaria reciente, apoyada en el blanqueo y el cumplimiento de vencimientos inmediatos, ofrece señales positivas, persisten dudas sobre la viabilidad de estas políticas en el mediano plazo.

La sostenibilidad económica dependerá de la capacidad del gobierno para equilibrar las demandas del mercado, mantener la estabilidad cambiaria y reactivar el aparato productivo, por cierto, virtudes que en un año no mostró tener.

El primer año de gestión de Javier Milei refleja una mejora en algunas variables macroeconómicas, un piso que podría ser útil si tuviera sustentabilidad pero su base en un ajuste de una magnitud que impacta fuertemente en los sectores más vulnerables hace dudar de sus resultados.

Milei no aplica un ajuste distinto como prometió, sino que su equipo lleva adelante un ajuste ortodoxo demasiado clásico de resultados ya conocidos en la secuencia histórica de la Argentina.

La política del tero de gritar una cosa y hacer otra tarde o temprano tiene sus consecuencias, ya archi conocidas por los argentinos.