El Gobierno reglamentó moratoria fiscal y blanqueo de capitales: cómo serán

Qué condiciones fijó el Gobierno para acceder a la moratoria. Cuánto deberán pagar y plazo para acceder a quienes quieran adherir al blanqueo de capitales.

El blanqueo de capitales y la moratoria fiscal que tanto esperaba el Gobierno ya están en marcha

Luego de haberse sancionado semanas atrás junto a la llamada Ley Bases, el Gobierno reglamentó este viernes otra norma clave para la marcha de la economía: la ley 27.743, conocida como de Moratoria Fiscal y Blanqueo de Capitales.

La reglamentación se concretó a través del decreto 608 publicado en el Boletín Oficial, como "medidas paliativas y relevantes", con la firma del presidente Javier Milei y los ministros Francos y Caputo.

Entre los puntos más destacados se encuentra la definición de los plazos para la adhesión al régimen.

Los contribuyentes podrán manifestar su adhesión y realizar el pago adelantado obligatorio hasta el 31 de julio de 2025.

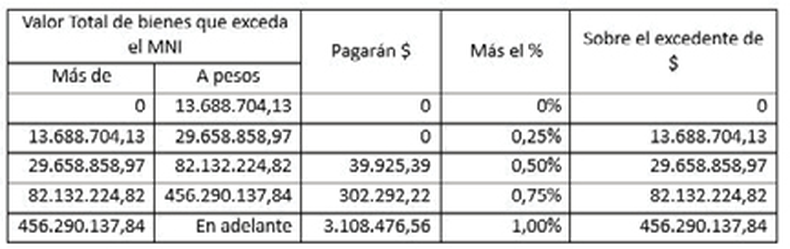

Por caso, para el Impuesto a los Bienes Personales se aplicará una escala descendente según los montos y con una alícuota que irá del 1% (como máximo) al 0%.

Así, los contribuyentes que adhieran tributarán por el período fiscal 2023 según la siguiente escala:

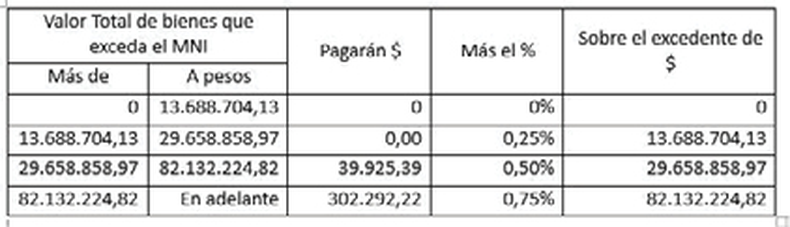

Si se trata del año fiscal 2024, la progresión quedó así:

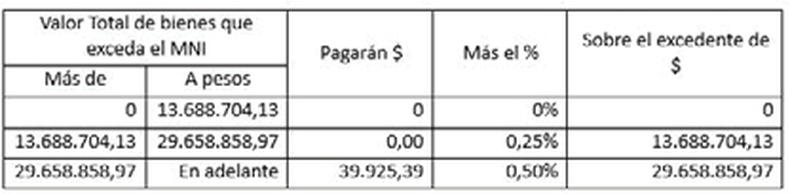

Lo que corresponde al año 2025, hasta el cual se podrá adherir sin prórroga, la escala es:

Condiciones del blanqueo

Algunos datos: el tipo de cambio para determinar la base imponible será de 1.000 pesos por dólar estadounidense. Factor clave para el paquete fiscal del Gobierno que atravesó varios meses en el Congreso.

El decreto también aclara aspectos sobre la regularización de criptomonedas y activos virtuales. En tal sentido, establece que se considerarán del país si están en custodia de proveedores de servicios inscriptos ante la Comisión Nacional de Valores.

Sobre el Régimen Especial del Ingreso del Impuesto sobre los Bienes Personales (REIBP), la reglamentación detalla cómo se determinará la residencia fiscal de los contribuyentes y las condiciones para la adhesión al régimen.

Para eso, AFIP deberá publicar los montos actualizados de los mínimos no imponibles y escalas del Impuesto sobre los Bienes Personales para los períodos fiscales 2024, 2025 y 2026.

En cuanto al blanqueo de inmuebles no declarados hasta ahora, también se determinó una base imponible.

"El valor mínimo a los fines de la valuación de los inmuebles urbanos y/o rurales, ubicados en el país, será el que surja de multiplicar por 4 la base imponible establecida a los efectos del pago de los impuestos inmobiliarios o tributos similares a la fecha de regularización", dice el decreto.

¿Qué pasa si hay donaciones y transferencias de bienes a familiares, otro recurso usual para pagar menos impuestos?

Frente a eso, el nuevo blanqueo establece un impuesto adicional para evitar maniobras elusivas, entre otras disposiciones.